マドヤン

マドヤン今日はお子さんがいらっしゃるママ・パパさん向けの記事です!

お子さんがいらっしゃるご家庭のみなさんは学資保険って入っていますか?

私は娘が0歳のときに必死に情報収集した記憶があります。

当時、私が調べて検討した内容だと、学資保険を組んでいても損はなさそうだと判断できたので我が家は加入しました。

当時の利率と現在の利率では結構違っているので一概には言えませんが、お子さんがいらっしゃる(これから予定されている)ご家庭なら教育資金を貯めていく手段の一つとして検討されてもいいのではと思います。

とはいえ、向いている・向いていない環境もあると思いますので、実際に加入した私が向いていると思うご家庭の特徴や検討すべきポイントなどを解説していきます!

マドヤン迷われているご家庭は参考にしていただければ幸いです🙏

1. 学資保険とは

学資保険は、子どもの教育資金を準備するための貯蓄型の保険のことです。

学資保険の特徴をざっくりまとめるとこんな感じ。

- 毎月(または毎年)決まった保険料を決められた年数に渡って支払う必要がある

- 子どもの成長に合わせて、進学準備金や満期学資金を受け取ることができる

- 契約者の万が一の場合、保険料支払いは永久免除される

- 医療保障などが付いた特約タイプがある

- 途中解約になると元本割れのリスクがある

他にも保険会社によって異なる特徴があると思いますが、大体共通している項目は上記です。

上に書いたようにデメリットとして、途中解約すると元本割れのリスクがあること、預けたお金は一定期間動かせないことです。

このリスクさえクリアできれば、銀行の利率よりもよい商品が多いのでメリットが大きくなります。

教育資金受け取りの仕組み

保険料の支払い完了後、お子さんの進学に合わせて決められた年数に合わせて一定額の教育資金が支払われます。

各社同じ仕組みですが、支払い開始のタイミングや支払われる年数はプランによって変わってきます。

マドヤン詳しくは以下のおすすめ学資保険で説明します!

2. 学資保険が向いているご家庭の特徴

我が家では学資保険を組んで8年になります。

マドヤンあと2年で支払いも終わります🙌 振り返ればあっという間!

実際に組んでみて感じた向いていると思うご家庭の特徴はこれです!

- 貯蓄がなかなかできない(あると使ってしまう)

- ある程度、生活資金に余裕がある

- 銀行預金以外に特に資産運用していない

- 定期預金よりいい利率で安心できるお金の運用がしたい

- 資産運用の知識があまりなく、ほったらかしでも少しでも増えてるとうれしい

これとは逆に、資産運用の知識をある程度お持ちのご家庭であれば、学資保険以外にも利回りのよい方法があると思いますので、必要に応じてこれ以降の内容を参考にしていただければと思います!

3. 我が家のおすすめは明治安田のつみたて学資!

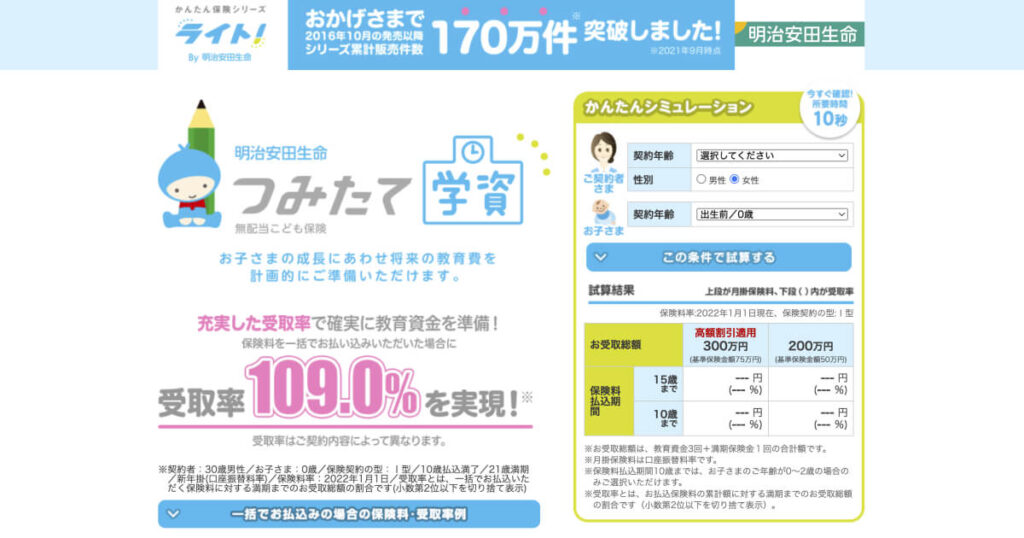

約7年前に我が家が申し込んだ学資保険は、明治安田生命のつみたて学資です。

私が申し込んだときと現在の利率は大きく変わってはいますが、現時点でも利率が高いので推しの学資保険としてご紹介します。

当時の利率は120%もあったのですが、今は少し下がってしまい109%のようです。

とはいえ、現状の学資保険の中では一番利率が高くなっています。

契約者の年齢や支払方法によって保険料や利率は変わってきますが、大体の保険で共通して言えるのはこの2点です。

- 若ければ若い年齢ほど利率が高くなる

- 毎月支払いより、まとめて支払う(年払いなど)の方が利率が高くなる

マドヤン我が家も10年の年払いを選択しました!

つみたて学資の特徴

- 他の学資保険より利率が高い

- 支払方法は、10歳まで、15歳まで、加入時一括の3種類

- 契約者が万が一のときでも全額保証(支払免除されるけど、学資金の保証はするよ!ってこと)

- 学資保険が支払われるのは大学進学のタイミングから

マドヤン我が家が加入した当時も明治安田が一番がんばっていましたねー

払込期間に応じた受取金額

2022年6月時点の保険料払込期間に応じた利率はこのようになっています。

ご覧のとおり、加入時一括支払いが一番利率が高くなっているので、生活資金に余裕があるご家庭なら一括支払いが一番お得です。

| 保険料 支払期間 | 受取総額 300万円 | 受取総額 200万円 |

|---|---|---|

| 10歳まで | 受取率 105.8% (月掛保険料23,623円) | 受取率 104.8% (月掛保険料15,899円) |

| 15歳まで | 受取率 104.3% (月掛保険料15,970円) | 受取率 102.9% (月掛保険料10,797円) |

| 加入時一括 | 受取率 109.0% (保険料2,749,776円) | 受取率 108.0% (保険料1,851,139円) |

上の現状利率を例にして言うと、受取総額300万円プランで加入時一括支払いのものが109%の利率になります。

保険料総額2,749,776円支払ったものが、将来的には総額300万円になるので、約25万円ほどプラスになります。

銀行に預けているだけだと年間利率は雀の涙にしかならないことを考えると、25万円もプラスになって返ってくるなんてかなりよくないですか??

教育資金受け取りの仕組み

明治安田生命の学資保険金の受け取りは1つのプランのみ。

大学進学のタイミングから4年に亘って、教育資金総額を受け取ることができます。

一回あたりの受け取り金額は加入したプランによって変わってきます。

4. 悩んだら相談するのがおすすめ

明治安田生命のつみたて学資の特徴をざっくりご紹介しましたが、いかがでしたでしょうか?

一括払いできるご家庭なら断然一押しの学資保険になりますが、その他利率のよい学資保険としておすすめできそうなのものとしては以下もあります。

ご家庭の環境によって最適なプランは変わってくると思いますので、少しでも迷われるなら保険の相談ができるサービスを利用されるのがおすすめです!

私も当時、近所にあった保険相談窓口で3回ほど通い、めちゃくちゃお世話になりました。

各社の保険内容やメリット・デメリットをインプットいただいたことで決めることができました。

店舗にもよると思いますが、私がお世話になった窓口の方は、あくまでも公平な立場として意見を提供してくださったのですごく助かりました。

マドヤン結局、得た情報で自分で契約に至ったので、サービス提供側からすると嫌な客だと思いますが😂

保険の仕組みが今いちわかなかったり、どのプランがいいか迷われているなら、以下のようなサービスを利用するのもおすすですので、ぜひ検討材料にしてくださいね!

マドヤン

マドヤン無理なくかしこく学資資金を貯めていきましょう〜🙋♀️